2022. 8. 16. 21:56ㆍ포트폴리오: 프로젝트

티클은 현재 종료된 서비스입니다. 티클에 입사했을 당시 가장 먼저 기획했던 프로젝트는 티클 퍼센트입니다.

티클이라는 서비스가 생소하실 분들을 위해 소개해드리자면, 티클은 잔돈 저축을 도와주는 서비스입니다. 미국의 Acorns를 벤치마킹하여 출시한 서비스였죠. 가령 3,500원짜리 커피를 마신다면, 4,000원을 결제하고 500원을 저축하는 게 주된 기능입니다. 하지만 이체수수료 때문에 사용자가 결제할 때마다 곧장 저축이 이뤄질 순 없었고, 대신 이 잔돈들을 모아서 매주 월요일에 한 번에 이체했습니다.

하지만, 잔돈 저축은 내 수입이나 지출의 규모를 반영하지 못 한다는 단점이 있었습니다. 100만 원을 결제하나, 1천 원을 결제하나 비슷한 금액을 저축한다는 점이 문제였던 것이죠. 이것이 왜 중요한 문제라고 생각했냐면요, 소비할 때마다 자동으로 저축이 이어지는 게 서비스의 핵심이라고 생각했기 때문입니다. 즉, 소비를 많이 할수록 저축도 더 많이 하는 구조를 만들어 자산이 자연스럽게 지속 가능한 사이클로 돌아가도록 하는 것이었죠. 하지만, 100만 원을 사용하고 100원을 저축하는 것과, 1천 원을 사용하고 100원을 저축하는 것이 달랐기에 이 목적에 충분히 부합하지 못했습니다.

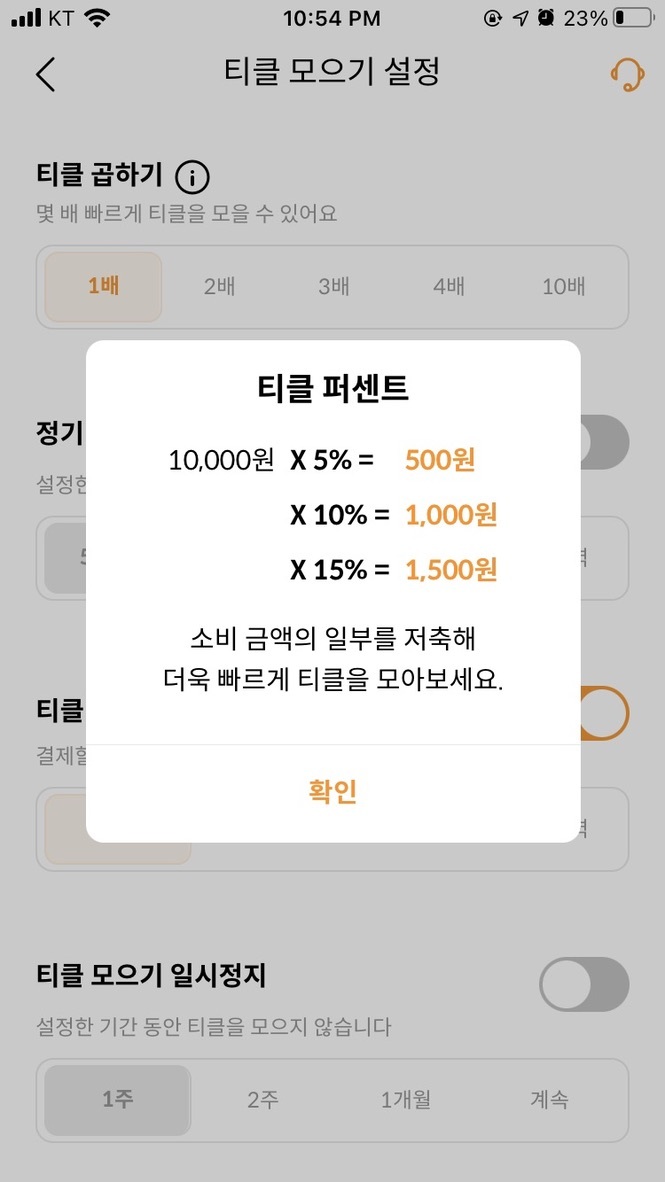

이 문제의 해결책으로 등장하게 된 기능이 바로 티클 퍼센트입니다. 티클 퍼센트는 내가 소비한 카드 금액의 N%를 자동 저축하는 기능인데요, 당시 사용자들은 보통 5~20% 정도를 선택했습니다. 가령, 20%로 설정해둔 사용자의 경우, 100만 원을 지출한다면 20만 원을 저축할테고, 천 원을 사용하면 200원을 저축하게 되는 것이었죠.

만약 0원을 사용한다면? 네, 저축하는 금액도 0원이 되는 겁니다. 하지만 소비한 돈이 없다는 건 내가 번 돈이 모두 통장에 있다는 것과 같은 의미이니, 또 이대로 저축의 의미가 있었습니다.

미국의 근로자들은 보통 급여의 10~15%를 노후연금을 위해 저축합니다. 우리나라 근로자의 경우, 대체로 저축을 열심히 하기 때문에 소비금액의 5% 정도만 저축해도 충분히 도움이 될 것이라 생각했습니다. 사실 어떤 큰 효과를 기대하고 낸 기능은 아니었고, 별다른 홍보나 안내 없이 기능을 런칭했었죠. 또 기능도 숨겨져 있어서 찾기가 힘들었었죠. 하지만 2021년 5월 기준 주당 1,144만 원(364명)의 저축 시도 발생할 정도로 효과가 있었던 기능이었습니다. 당시 주간 저축액이 1억 원 정도였거든요. 또, 사용자의 기준으로 볼 때에는 일주일에 25,000원 가량 더 많이 저축하도록 돕기도 했습니다.

'포트폴리오: 프로젝트' 카테고리의 다른 글

| [UX] AwairNet Surface Mount Hardware UX (1) | 2022.10.26 |

|---|---|

| [UX] 티클 파이 정기 구매 기능을 통해 배운 것 (1) | 2022.09.14 |

| [UX/UI] Awair의 Single Sign-On Login Flow 디자인 (0) | 2022.08.06 |

| [UX/UI] 이탈률 0%, 법인 실제 소유자 확인 플로우 만들기 (0) | 2022.07.01 |

| [브랜드디자인] 고위드에서 했던 브랜드 디자인에 대한 이야기 (0) | 2022.02.27 |